香港新闻网2月16日电(记者 钱林霞)2026年央视春晚进入倒计时!多家机器人企业近期陆续宣布成为该届春晚“官方智能出行战略合作伙伴”或“指定具身大模型机器人”。这将是继2025年春晚机器人表演秧歌获得广泛关注后,机器人技术再次以更高自主化程度亮相国家级舞台。这一展示不仅折射出中国机器人产业的快速演进,更成为观察中国人工智能与实体经济深度融合的一个窗口。

从“秧歌表演”到“多机协作”,春晚舞台背后是中国机器人产业从技术验证迈向规模商用的发展轨迹。据业内统计,参与2026年春晚的具身智能公司预计超过5家,机器人将以“组团”形式登台。与此同时,政策、市场、资本、研发等多个维度正在形成合力,推动中国在人形机器人领域迅速崛起。

政策与产业共振:企业积极布局机器人

2025年,中国在人形机器人领域的政策框架和产业推动已初见成效。据工业和信息化部副部长张云明在最近召开的国务院新闻办公室新闻发布会中介绍,截至2025年,国内人形机器人整机企业数量已超过140家,全年发布产品超330款,相关专利累计申请800项,同比增长30.7%,创近五年新高。

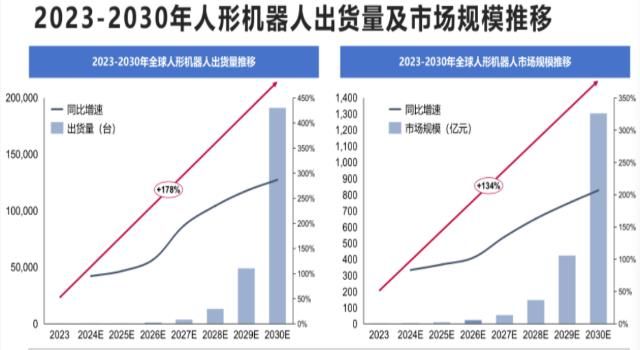

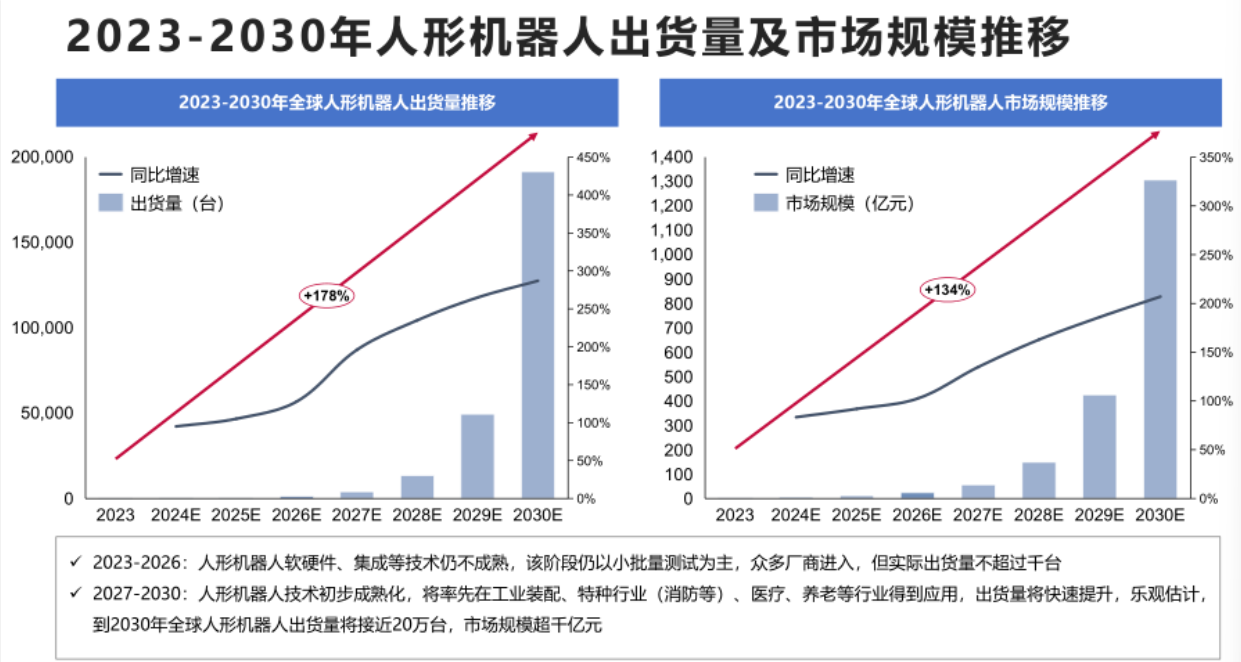

2023-2030全球人形机器人出货量(图源数据:MIR睿工作研究公司)

政策层面,国家支持北京、上海建设具身智能与人形机器人创新中心,推动研发如“青龙”、“天工”等开源人形机器人公版平台及“开物”操作系统,从软硬件底层推动技术标准化与开放创新。此外,国家人工智能产业投资基金也加大对人形机器人方向的投资支持,推动形成从“研发–设计–测试–制造–应用”的一体化创新机制。

标准化工作同步推进。工信部已成立“人形机器人与具身智能标准化技术委员会”,吸引70余家头部企业及科研机构参与,致力于构建行业标准体系。这些动作为人形机器人从实验室走向规模化落地奠定了制度基础。

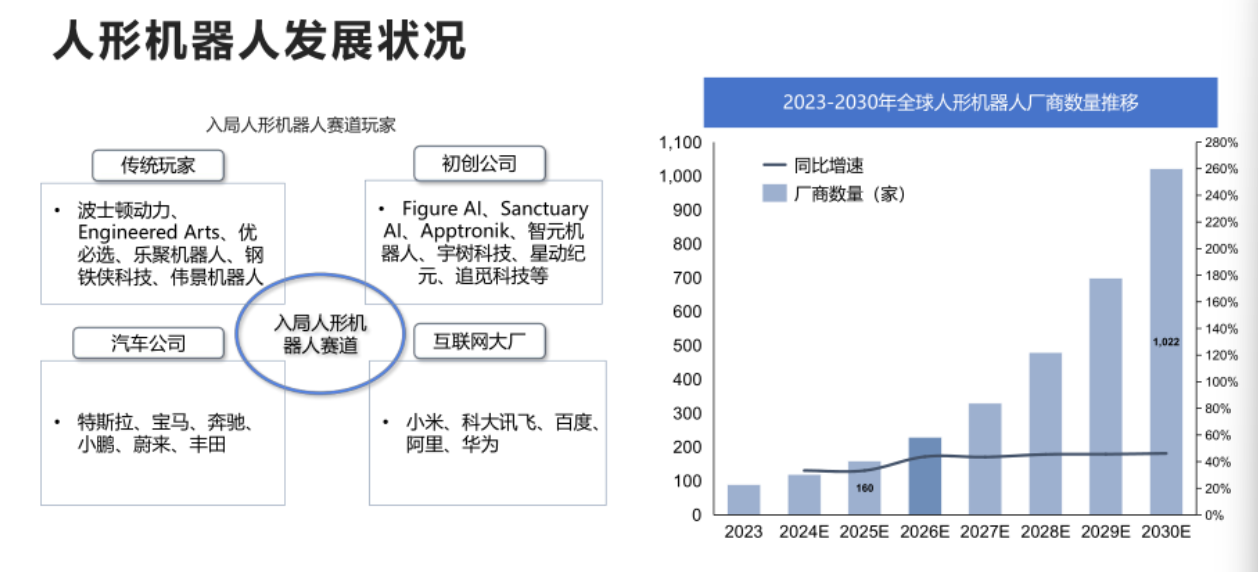

在市场侧,中国企业正从不同路径切入人形机器人赛道。

车企方面,理想汽车CEO李想明确表示公司将进军人形机器人领域,并视2026年为“AI头部公司入局的最后窗口期”。小鹏汽车则在2026全球新品发布会上宣布进入“物理AI落地与规模量产阶段”,其人形机器人IRON已完成首台下线调试,计划于2026年启动量产。该机器人具备82个关节自由度、2250TOPS算力,并搭载自研物理世界大模型。

各大企业从不同路径切入人形机器人赛道。

这个赛道如此火,就连名创优品这类消费企业也跨界布局。最近在广州召开的2026全球合作伙伴大会上,名创优品创始人叶国富表示正在开发自有IP“YOYO”的人形机器人形态,目标以数万元级单价推向市场,实现“终身陪伴”,探索AI与IP融合的新商业模式。

而一批专业机器人企业已在全球市场形成领先地位。根据市场机构Omdia报告,2025年全球人形机器人出货量前六名均为中国品牌,依次为智元机器人、宇树科技、优必选、乐聚机器人、众擎机器人和傅利叶。其中智元机器人占据全球39%市场份额,与宇树科技合计占71%,显示出中国企业在产业化方面的领先势头。

行业进入规模化前夜:技术突破与量产成本下降

技术层面,中国科研机构与企业也在实现多项突破。南方科技大学王宏强教授团队研发的软体人形机器人GrowHR,从仿生学角度创新机器人结构设计。该机器人以气动膨胀结构与织物约束层实现身体自由伸缩,身高可在0.49米至1.36米之间变化,具备多模态移动能力,包括陆地爬行、水上漂浮、狭缝穿越等,展现出优于传统刚性机器人的环境适应性。

AI厂商微美全息则聚焦“视觉-语言-动作”(VLA)多模态融合技术,结合大模型与深度学习算法提升机器人的动态稳定性和操作精度,开发出适用于智慧家居、康复护理等场景的机器人产品。

企查查数据显示,截至目前,中国国内现存人形机器人相关专利达2000余项。2021年以来,中国累计申请人形机器人相关专利1620项。2025年,中国人形机器人相关专利累计申请量达800项,同比增长30.7%,创近五年新高。

这类技术进步正推动人形机器人从单一功能展示走向复杂环境应用。据行业分析,2025年中国人形机器人已从“技术验证”阶段进入“民生场景落地”阶段,政策明确支持其在养老、教育、社区服务等民生刚需领域应用。

与此同时,作为机器人商业化的核心瓶颈,中国正在“产能与成本”这两方面取得实质性进展。

摩根士丹利最新报告上调了对2026年中国人形机器人销量的预测,预计全年销量将达2.8万台,同比增长133%,远高于此前1.4万台的预测。该机构判断,中国人形机器人市场将进入“指数级增长”阶段,到2030年销量预计达26.2万台,2035年有望突破260万台。

成本下降是关键推动因素。报告指出,2026年中国机器人生产原材料成本预计下降16%。基于中国作为全球人形机器人供应链核心区的优势,未来机器人售价有望持续降低——从2024年的5万美元降至2050年的2.1万美元,从而拓宽中低收入国家的市场空间。

量产方面,2025年已被业界视为“人形机器人量产元年”,而2026年将成为“商业化关键年”。咨询机构TrendForce预计,2026年全球人形机器人出货量将突破5万台,同比增长超700%。

中国机器人“赛马时刻” :从春晚舞台到万亿生态

春晚机器人演出不仅仅是一场科技秀,更是中国机器人产业能力的集中展示。正如工信部相关人士所言,这是“中国机器人产业从实验室走向大规模商业化应用的一次重要路演”。

根据Omdia发布的《通用具身机器人市场雷达报告》,2025年全球人形机器人出货量达1.3万台,六家出货量最高品牌全部来自中国。智元机器人与宇树科技分别占据39%与32%的市场份额,合计占全球市场七成。

从2023年到2025年,中国人形机器人产业利润增速显着。(图源:数据宝)

多方机构预测,2026年是人形机器人商业化的关键一年。TrendForce预计当年全球出货量将突破5万台,暴涨700%。四川具身科技首席执行官、首席技术官冯振宇表示,预计2026年,中国人形机器人产量规模将达到10万至20万台级,包括双足和轮臂式的机器人。在落地场景中,除了教育、娱乐、数据采集等场景,人形机器人还会在物流搬运、分拣、上下料等场景批量落地。技术进展上,新的一年,人形机器人行业在全身协同移动作业、人机交互方面会迎来进一步的技术突破。而在生产制造成本上,预计人形机器人在零部件、加工、组装等方面的成本都会降低。

行业预计,2026年人形机器人行业将从“1–10”走向“10–100”的规模化阶段,主题从“技术收敛”转向“量产落地与商业化提速”。工匠行科技等行业企业指出,未来行业将呈现三大趋势:政策进一步细化场景标准、MaaS(模型即服务)模式逐渐成为主流、教育与养老等民生场景实现区域规模化复制。

与此同时,市场竞争将日趋激烈。工信部信息通信经济专家委员会委员盘和林指出,2026年人形机器人行业将进入“赛马阶段”,同质化企业可能面临淘汰,而具备规模和技术优势的头部企业将进一步脱颖而出。(完)

香港新闻社

有视界·有世界

习近平听取李家超述职报告

李家超邀社区客厅家庭礼宾府开派对 共度温馨圣诞

日媒:丰田决定在上海建厂 生产100%电动汽车

全球南方9国明年正式成为金砖伙伴国

李家超分享礼宾府圣诞装饰 祝愿平安喜乐

香港国安处通缉钟剑华等6人 悬赏100万

邓炳强:将向法庭申请没收许智峰犯罪得益 市民不应与潜逃者有任何金钱瓜葛