文|小陆

这是2008年年中时美国国会约谈石油大亨们的简易通讯,当时每桶石油的价格已经飙升至132美元/每桶,普通的打工者被高昂的油价逼的快要发疯,而民意代表们在汹涌的民意下,不得不擦干净昨天还和这些大亨们觥筹交错所留下的酒渍,然后双方一本正经的对坐着,商讨着如何把油价略微降下来一点,以安抚场外的普通人,但是,但是,这些高管们是如何回复的呢?

他们说:美国的国本是资本主义,而资本主义必须褒扬鼓励那些有睿智决策、坚韧奋斗、敏感捕捉商业机会的人,就比如说是在过去油价低谷期坚持下来的石油企业掌门人们。

他们说:既然市场上有其他买家心甘情愿出高价购买石油,那就足以证明石油企业的定价是公允的,是完全市场化的,这当中不存在操控。而强迫石油企业降价,无疑是违背了自由市场精神。

他们说:我们付出了巨大的固定资产投入来提升石油产量,以应对未来中国、印度、俄罗斯、巴西等发展中国家的巨大需求,同时还要应对伊朗危机,虽然目前石油价格有点高,但是我们的ROE才堪堪转正。

他们说:我们这些石油企业的股东中有大量个人股东,有社会的养老金,有教师工会、警察工会的退休金,这些投资人基于明智的判断选择了我们,我们断断不能让这些股东们失望,而加不起油的普通人妄图逼迫我们降价,这无疑是会让我们的股东蒙受巨大损失,难道我们的股东就不是普通人了吗?

国会上吵吵嚷嚷,油价还在一路上涨,直到雷曼暴雷,大家才恍然大悟,原来这一切的说辞也只是说辞而已,油价的飙升,只是华尔街的同僚们用来对冲美元贬值的工具,是逃避房地产泡沫的另一个选择,是对未来预期的无限放大,是在当时复杂地缘环境下自以为最稳妥的选择,但是泡沫终究是泡沫,到了2008年底,随着本世纪最大一场金融危机的逐渐收场,油价跌落至30美金一桶,回到了2003年的起点,可以说是一梦五六年,终究还是醒了。

那场梦醒了之后呢?华尔街拿到了TARP和量化宽松,2009年股市就开始了反弹;而主街上的普通人丢了房子、丢了工作,等到2010年才从茶党和占领华尔街的呐喊里找回一点存在感。但那又能怎么样呢?从08年之后,现代货币理论开始登堂入室,美联储的印钞机转得越来越快,各类资产价格涨得越来越猛,而持有资产的他们,与靠工资生活的我们之间的裂缝也就越来越深了。一番喧闹之后,中产阶级变得一无所获,唯有芬太尼解千愁。

是的,在K型经济下,有的东西明明可以是供给充足,但是偏偏要营造短缺和一个庞大到恐怖的未来需求,而与一心追求市场份额的中国企业不同,美式企业更在意利润,定价策略是尽可能压榨边际上的支付能力,直到榨干最后一个铜板,而反映到股市上,便是那条夸张的、一路长虹的曲线。

今天我们现在所看到的,正是这种分裂最极致的样本。

如果我们有一位做美股的朋友,他会一边展示AI领域的新玩具,一边兴致勃勃地告诉你,当前美国经济岂止是好,简直是好,好到烈火烹油、鲜花着锦。但如果我们有一位做美债的朋友,他往往会眉头紧锁,指着疲软的银行信贷和地产销售数据告诉你,经济已经非常糟糕,必须尽快降息。外汇与商品故事也类似,搞得我们所仰仗的基石,竟然变得松动、摇摆,甚至有些模糊。这让我们不禁要问:股市究竟是不是经济的晴雨表?如果说过去确实是,那目前的股市,更像是一台全年无休的抽血机器,从滥发的国债,无休止的通胀和居民支出为自己汲取更多的流动性。相比之下,债市反而更贴近宏观金融系统整体的健康状态,因为国债收益率曲线确定了形形色色的市场参与者扩张资产负债表的基准利率。但讽刺的是,目前最需要信贷支持的中小企业和中产阶级家庭,恰恰被排除在这一轮信贷扩张之外。

从2023年开始,美国宏观经济体系中出现了两股巨大的力量,分别作用在股市和债市上。第一股力量是AI产业的爆发式增长,主要在股市呼风唤雨,大家都熟知,就不再赘述。第二股力量则稍微隐蔽一些,主要影响债市和银行体系,那就是硅谷银行事件在商业银行体系引起的恐慌。硅谷银行事件对股市和债市的冲击,似乎只过了一个多月就被消化了,但它对美国宏观金融体系的影响却极为深远。当大大小小的商业银行对照硅谷银行的教训检查自己的资产负债表时,惊恐地发现自己或多或少都有存款稳定性不足、贷款大量集中在重周期、重资产行业等问题。所以从2023年夏天开始,美国商业银行体系持续了两年的信贷大扩张势头戛然而止,转入一个疗伤阶段。这立即影响到了实体经济。如果你不在风生水起的AI行业,而是一位需要贷款的中小企业主,或者是一位想办房贷的中产阶级,或者更倒霉处在重度依赖商业银行信贷的重资产、重周期行业,那么你一方面要应对通胀,另一方面还要应对资金链断裂——双斧劈柴,心力交瘁。

这正是2023年以来美国宏观金融市场最核心的裂痕:股市讲的是技术革命和龙头企业的爆发性需求,债市讲的是银行收缩和宏观信用周期。两者都没错,但它们看到的是同一个经济体中完全不同的侧面。2008年的时候,这种分裂是暂时的——危机爆发,一切相关性都归于一,所有资产一起崩盘,然后政策大水漫灌,所有资产又一起浮起。但这一次,分裂是结构性的,是两条永不相交的渐近线。

在过去,经济体中不同部门或行业出现分化本属正常,但正常的经济社会往往存在需求的链条式传导,最终使得大部分参与者多多少少能分到一点羹。比如房地产市场的需求,在上游惠及钢铁、水泥、有色、工程机械,在中游惠及建筑施工、装修、建材,在下游惠及家电、家具、家居、物业、中介、金融服务,还在财政端贡献税费,金融端贡献按揭、城投,通过居民财富感提振更广泛的消费。但是这次完全不一样。AI的需求循环集中在B端,算力订单转化为芯片、软件和电力等需求,并无多少惠及工薪阶层。甚至连金融循环都是隔离的——企业通过自有现金和私人信贷等方式解决融资,远离银行信贷体系。大水在流,但永远流不进普通人的手里。

而K型经济下的宏观金融市场,远不止科技股七姐妹与其他躺平股的分化那么简单,它颠覆了许多固有的教条、模式和规律。以货币政策为例,冰与火交织之下,再试图从总量数据去猜测货币政策的转折点早已毫无意义。但央行仍有一条清晰的倾向,就是维护商业银行体系的健康。于是,美联储意识到商业银行颓势后便终止了加息周期,在通胀仍高于目标时进入了降息通道。到了2025年下半年,商业银行基本完成疗伤,再加上Halo效应的促动,银行信贷活动慢慢抬头。此后,美联储的降息步调也静悄悄地慢了下来。在这种情况下,K型的上行分支几乎走成了与宏观数据隔离的平行宇宙。以往,我们从货币政策倾向分析流动性的供给,进而分析大类资产的流动性压力。但现在,股市对利率早已不敏感,只关心非银行金融体系的流动性充裕度。量化宽松之后,大量冗余资金滞留在非银行金融体系内,而且还在虹吸银行体系的资金,尤其是中小型银行的资金,因此股市对加息降息越来越无感。股市本来就不关心经济总量的供给需求缺口,再去大谈油价、通胀和宏观周期,又有多少意义?

同时,K型经济对债市的影响就更微妙一些。在一个银行体系仍然承压的环境中,降息只是一个缓急问题,不是有无的问题,因此总的来说债市有托底,尤其是短端。但这一过程中,美联储其实是牺牲了通胀预期的,这本是很无奈的做法,在当时环境下顾头必然失腚。因此长端相对短端表现疲软,曲线逐步走陡。

最后,这样的宏观经济条件对外汇和跨境资本流动的影响更加复杂。必须承认,外汇市场是投机性最强、趋势性最短、基本面信号最无序的领域,即便如此,我们也能梳理出一些脉络。一些参与者认为,全球投资者追逐美股会对美元汇率形成持久的抬升。但在我看来,K型上行分支能吸纳的资金量,相比下行分支遭遇打击时损失的信贷需求,其实要少得多——毕竟下行分支占据了大部分的经济体量和社会需求。只不过上行分支的资金需求集中在资本市场,叠加叙事手法,容易形成爆发性的力量,能轻松掀起巨大的汇率波澜。日本和韩国市场2026年的变化,倒更像K型经济的成色:一方面,股市涨得令人瞠目结舌;另一方面,普通人感受到的是生活成本与信贷压力,内需和汇率萎靡不振。更何况阔人们拿到投资收益后转手去买美股,反而形成了资本流出。日元韩元汇率与资本市场之间的分裂,彻底颠覆了外汇交易员的传统认知,但放回K型经济的大背景下一看,反而很好理解。

那么,下行分支的恢复能持续多久呢?我的看法并不乐观。

第一,当前的数据中心军备竞赛,是电力瓶颈被突破后的集中爆发,未必是一个持续的过程。此前,AI数据中心的发展一直受制于美国的电力基础设施。考虑到美国电力企业建设电站的蜗牛速度,市场参与者们普遍把数据中心建设当成一个长期规划,甚至炒作铀矿,认为美国电力企业只能依靠核电解决电力缺口。但石破天惊的转折发生在2024年8月,Elon Musk踢开电网,购入一批燃气轮机,自建电站完成了Colossus数据中心。后面各类科技巨头纷纷效仿,自建电站,大干快上。所以,2025年之后的数据中心建设狂潮,是把五到十年的规划压到了一两年之内。数据中心建好之后,运营维护并没有那么多重周期重资产需求。在这一点上,与中国过去的地产狂潮有异曲同工之处。

第二,新旧并行,需求叠加,可能扭曲了真实的职位缺口。我认为,AI对中产阶级传统就业领域的真正影响还未到来。在AI兴盛之初,许多宏观经济研究者担忧AI会取代人类,形成长期通缩。但就业市场一直火爆,尤其是被认为将首当其冲的软件业、商业服务等领域,并未显示出职位流失。这个观点是不是杞人忧天?我的看法是,考虑到B端对交付质量的严苛要求,当前准备替代人类职位的大部分AI应用还处在研发、测试状态,进入交付的并不是主流。但原有需求还在,所以许多企业其实做了两份工:一份继续用原有力量完成订单,另一份紧锣密鼓训练AI流程。这种情况下,当然能看到了双倍的需求。但这个状态肯定不能持久。等到AI Agent进入交付的时候,按照美国企业的习惯,原有的岗位是肯定要裁掉的。Anthropic有一份著名的报告,指出AI最有潜力取代人类的是行政管理、法律、计算机、销售等行业,这都是美国传统中产阶级的就业领域。这意味着一两年之后AI Agent羽翼丰满之时,中产阶级将大批量掉落,K型的分化将进一步恶化。

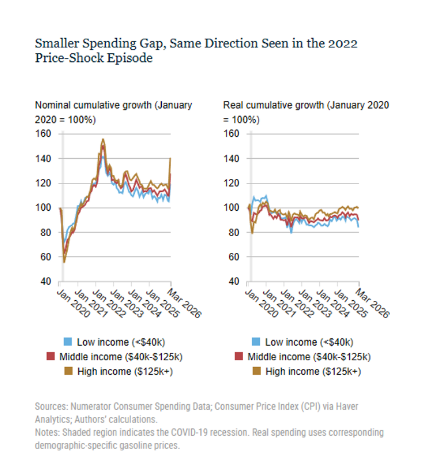

第三,通胀、油价等因素已经开始切切实实地恶化K型下行分支的状态。纽联储近期的一项研究显示,2026年3月油价随着美伊冲突暴涨之后,年收入12.5万美元以上家庭的汽油消费量几乎没有变化。这很好理解——股票账户又涨了10%,心情大好,自然懒得看油表上跳出来的数字。但是年收入低于4万美元家庭的汽油消费量下降了7%,意味着低收入人群已经捉襟见肘,要拼车出行了。这个现象仍在恶化,4月份还在加剧。具有讽刺意味的是,当2022年初俄乌冲突导致油价出现类似冲击时,不同收入家庭汽油消费量的分化要缓和得多。众生最平等的时候,竟然是疫情和股灾期间,而不是社会蓬勃发展的时候。这组数据所反映的现实,完美衬托出K型经济下那种近乎荒诞的分化。

而这让我不禁再次想起2008年国会山上那些石油大亨们的说辞——他们说,他们的股东里有养老金、有教师工会和警察工会的退休金,他们不能让这些普通人失望。可如今数据清清楚楚地摆在面前:当油价暴涨,那些真正持有股票资产的普通股东岿然不动,而那些连一股股票都没有的低收入者,只能默默减少出行。谁才是普通人?谁又是我们股东里的普通人?当年的说辞被雷曼的崩塌撕得粉碎,而今天,同样的故事换了布景,换了道具,台上的角色和台下的代价,却几乎没有变过。

2008年之后,无数聪明人都说这一次不一样,但最终每一次都证明差不多——放水,复苏,分化,动荡,循环往复。然而这一次,或许真的有一些东西不一样了。不再是周期性的分化,而是结构性的撕裂;不再是暂时的阵痛,而是一种全新经济形态的诞生。在这个新形态里,他们似乎已不再需要普通人的参与了。他们的企业可以靠自有现金流融资,他们的算力订单可以只在B端循环,他们的财富可以脱离银行体系在资本市场自我繁殖。而普通人,正从消费者慢慢变成成本,从选民悄然沦为累赘。

我们或许正站在一道越来越陡的裂谷边缘:仰望是云端之上流光溢彩的AI盛世,脚下是尘埃里无声滑落的日常生计。看不清未来的方向,只看见那道裂缝,正在加速撕裂。

香港新闻社

有视界·有世界

习近平听取李家超述职报告

李家超邀社区客厅家庭礼宾府开派对 共度温馨圣诞

日媒:丰田决定在上海建厂 生产100%电动汽车

全球南方9国明年正式成为金砖伙伴国

李家超分享礼宾府圣诞装饰 祝愿平安喜乐

香港国安处通缉钟剑华等6人 悬赏100万

邓炳强:将向法庭申请没收许智峰犯罪得益 市民不应与潜逃者有任何金钱瓜葛