“在竞争白热化的时代,一个品牌只有两种生存方式:要么做到与众不同,要么陷入价格战的泥潭,直至被市场淘汰。”这是定位理论之父杰克·特劳特的名言,也是当下银行业的真实写照。

净息差持续收窄、头部效应加剧,让这一判断愈发成为生存铁律。尤其对于中小银行,两大核心拷问始终如影随形:如何跳出与大型机构的同质化内卷?如何在规模增长与稳健发展之间找到平衡?

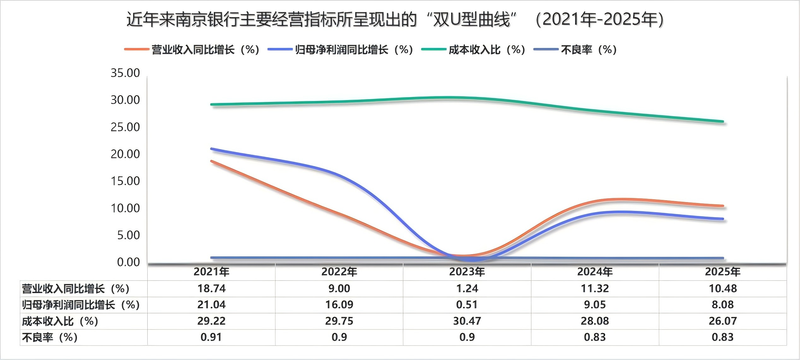

在成立三十周年之际,南京银行用一份堪称“稀缺”的2025年成绩单给出了自己的答案——资产规模突破3万亿元,主要经营指标呈现“双U型曲线”持续巩固,不良率连续16年控制在1%以下。

图/根据Wind数据制图

4月23日是南京银行2025年年报及2026年一季报发布后的首个交易日,Wind显示,南京银行股价收涨于11.95元/股,创下年内新高。中泰证券银行团队认为,南京银行未来持续稳健发展可期,给出“增持”评级。

那么,这家银行究竟做对了什么?

效益突围

低利率环境下,市场对一家商业银行最关心的三件事是:营收有没有质量,息差能不能稳,回报是否可持续。谁能把这三件事讲清楚,谁就真正具备投资说服力。

对此,南京银行2025年的回应是——实现营业收入555.42亿元,同比增长10.48%;归母净利润218.07亿元,同比增长8.08%;成本收入比同比下降2.01个百分点,不良贷款率维持在0.83%的较低水平。在银行业普遍面临息差收窄压力的背景下,这一“双U型曲线”格局尤为难得。

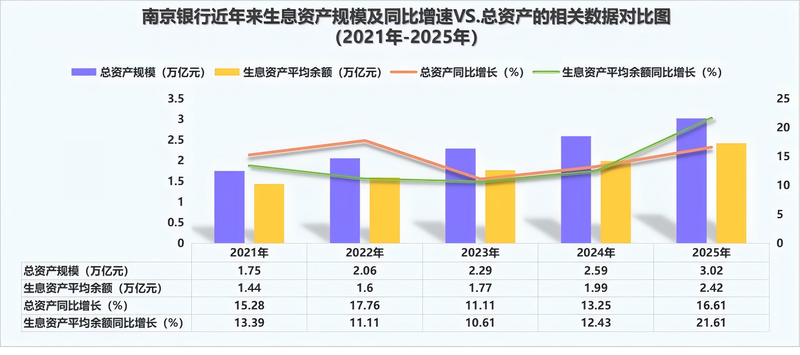

利润增长的核心引擎来自利息净收入的“超高速”增长。2025年,南京银行实现利息净收入349.02亿元,同比大增31.08%,在营收中占比提升至62.84%。

这一表现可从规模与结构两个维度理解。规模上,2025年南京银行生息资产约2.42万亿元,同比增长21.61%,高于总资产增速5个百分点;而从近五年看,生息资产与总资产增长基本同步,为利息收入提供了坚实基础。

图/根据Wind、南京银行历年年报数据制图

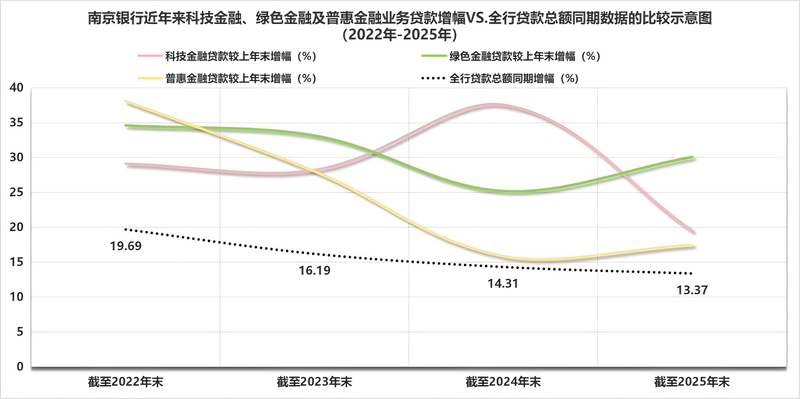

结构上,南京银行将新增信贷资源向代表新质生产力等重点领域倾斜:绿色金融、科技金融、普惠小微贷款余额分别增长30.08%、19.49%和17.46%,均远超全行贷款平均增速。正是“量价齐升”叠加“赛道红利”,南京银行实现了利息收入的逆势高增。

非息收入方面,财富管理转型正在为南京银行释放强大效能,对营收增长形成重要贡献。2025年,该行手续费及佣金收入达58.61亿元,同比增长16.56%。其中,零售代销中收同比增长34.90%,财富、投行、资管、交易等业务齐头并进。南银理财产品规模超6150亿元,同比增长30%,累计服务客户约800万户;鑫元基金公募资产管理规模突破2470亿元,净利润同比增长25%,经营效益大幅提升。

费用端的优化同样为利润增长提供了空间。2025年,南京银行成本收入比从上年末的28.08%下降至26.07%,同比下降2.01个百分点,经营效率持续提升。在净息差普遍承压的行业背景下,南京银行净利差1.60%、净息差1.82%,在上市银行中处于较好水平。

结构优化

在规模与效益增长的背后,对于金融机构来说,往往是信贷结构的深层调整。近年来,南京银行紧扣金融“五篇大文章”,加力支持新质生产力、绿色转型、普惠小微等重点领域的融资支持,其贷款增幅水平保持在全行贷款总额同期增幅之上,资产布局的“时代感”显著增强。

图/根据南京银行历年年报数据制图

科技金融方面,截至2025年末,南京银行科技贷款余额近1800亿元,较上年末增长19.49%。值得关注的是,这家银行正在积极探索企业风险投资(CVC)基金撮合模式,推出科创母基金模式并成功撮合设立8只科创子基金,落地全国首批科创债、首批民营创投机构科创债等创新产品,累计服务科技企业超9万户,提供融资支持超9000亿元。

绿色金融方面,2025年末南京银行绿色信贷余额超2760亿元,同比增长超30%,占全部贷款比重近20%。报告期内,南京银行落地了全国首单符合《多边可持续金融共同分类目录》的100亿元绿色金融债券,也成为国内首家加入国际金融公司“绿色商业银行联盟”的城商行。

普惠金融方面,同样截至2025年末,南京银行普惠型小微企业贷款余额近1580亿元,同比增长17.5%,贷款户数5.2万户,较上年末增长6600户,贷款加权平均利率较2024年下降0.45个百分点。

养老金融方面,南京银行推出了“鑫福养老”金融品牌,累计开立个人养老金账户超62万户,2025年投放养老产业类贷款同比增长75%。

数字金融方面,南京银行近年来坚持走“AI+金融”的数字金融发展路径,推动科技与业务深度融合,深度挖掘人工智能应用价值,累计布局超120个大模型应用场景。手机银行智能化运营能力大幅提升,月活跃客户超300万户,较上年末增长35%。

“这一年,我们坚守本源、聚焦重点,服务实体持续加力。”南京银行董事长谢宁在年报致辞中如此总结。

与此同时,南京银行零售端转型同样可圈可点。2025年,其零售业务营收同比增长33.09%,板块贡献度从24.98%提升至30.09%,成为全行增长的重要一极。私行客户AUM同比增长22.94%,居城商行前列;个人消费类贷款余额较上年末增加56.96亿元,南银法巴消费金融管理的贷款规模超950亿元,增幅超15%。

筑牢质量底座

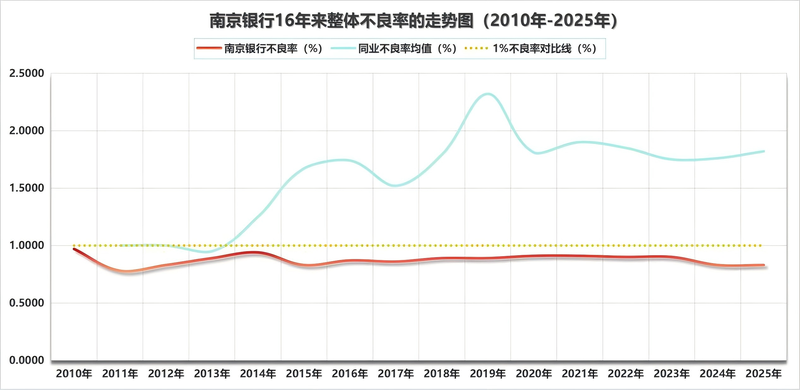

如果说规模决定银行发展的上限,那么资产质量则决定其可持续发展的下限。在这一维度上,南京银行展现了穿越周期的稳健底色。

截至2025年末,南京银行不良率0.83%,与上年末持平,连续16年保持在1%以下,同时远低于同业不良率均值,处于上市城商行“第一梯队”;拨备覆盖率313.62%,保持高位,风险抵补能力充足。2026年一季度末,不良率继续维持在0.83%,拨备覆盖率306.81%。

图/根据Wind及金融监管总局数据制图(注:2011年-2016年“同业不良率均值”数据为商业银行整体不良率水平;2017年-2025年“同业不良率均值”为城商行整体不良率水平)

但更值得关注的是资产质量的动态趋势。2025年末,南京银行关注类贷款占比1.16%,较上年末下降0.04个百分点,正常类、关注类贷款迁徙率同比双降,潜在风险下迁通道收窄,不良生成压力持续缓解。

“规模和业绩增长关乎发展速度,而资产质量则限定续航里程。唯有兼具速度与耐力,方能行稳致远。”据悉,南京银行内部始终强调风险管理的重要性。

在风控手段上,南京银行正加速从“人防”“技防”向“智控”跨越。2025年,强化AI技术与风险场景融合,围绕“风控场景化、作业自动化、决策智能化”三大方向,全面推进智能风控体系建设,上线统一风险数据中台。

经营向好的同时,长期资本也在用“真金白银”为南京银行投下信任票。

据南京银行2026年一季报披露,中国人寿自2025年三季度新进前十大股东后,于2025年四季度及2026年一季度期间继续增持近1亿股。截至2026年3月末,中国人寿持有该行约3.54亿股,持股比例升至2.86%,股东排名从第九位升至第七位。

三十而立,南京银行以差异化之路穿越周期,在规模、结构与质量之间找到平衡。面向未来,这家城商行正以更清晰的资产版图、更稳健的风险底牌、更坚定的转型步伐,重新定义自己的下一个三十年。

文/许 哲

香港新闻社

有视界·有世界

习近平听取李家超述职报告

李家超邀社区客厅家庭礼宾府开派对 共度温馨圣诞

日媒:丰田决定在上海建厂 生产100%电动汽车

全球南方9国明年正式成为金砖伙伴国

李家超分享礼宾府圣诞装饰 祝愿平安喜乐

香港国安处通缉钟剑华等6人 悬赏100万

邓炳强:将向法庭申请没收许智峰犯罪得益 市民不应与潜逃者有任何金钱瓜葛