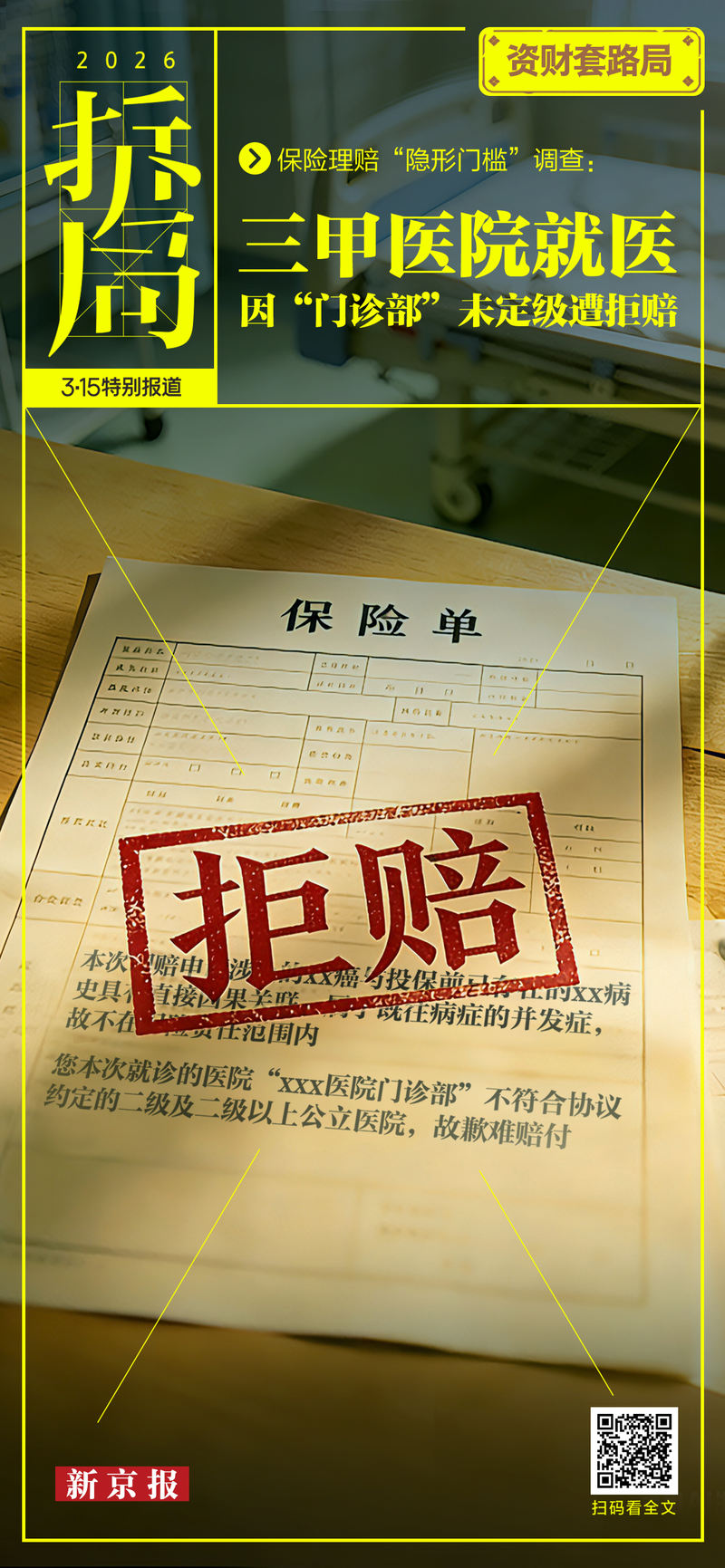

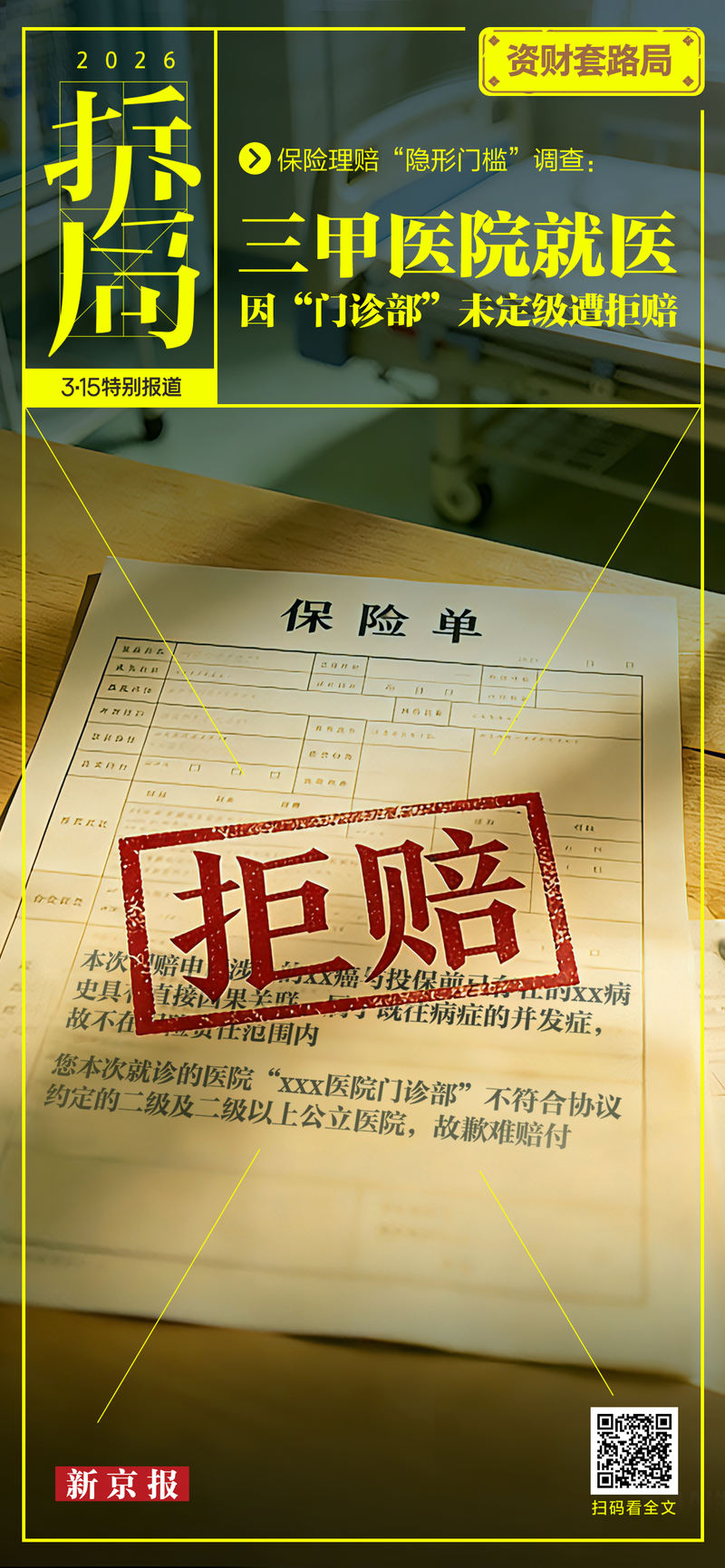

新京报刊发报道《保险理赔“隐形门槛”调查》。新京报制图

张敏前往某口腔医院门诊部补牙,治疗完成后,按保险公司要求提交材料却遭拒赔,理由是其补牙的门诊部“未定级”,并非条款规定的在该医院总院区就诊;吴桐就医被确诊罹患右锁骨下隆突性皮肤纤维肉瘤,但其买的重疾险承保公司却以该病不属重大疾病拒绝足额赔付;张伟遭遇了另一类拒赔困境:保险公司以既往症与所患疾病存在直接因果关联为由拒赔……

近日,新京报贝壳财经记者调查发现,即便大多数保险消费者均基于合同获得了合理理赔,但像上述情况一样,出现理赔纠纷的情况也时有发生。这些个体隐藏在保险公司动辄超97%的理赔获赔率宣传叙事中,让已遭受不幸的家庭蒙上阴影。

信任是保单成交的前提

事实上,这些案例多指向同一问题,即在保险理赔中,消费者对条款理解门槛较高,条款解释权更多掌握在保险公司手里,但保险公司却更倾向作出对自身有利的解释。

客观说,保险公司根据合法合规条款拒绝理赔或者追求更少理赔并无问题。毕竟,其核心目标就是盈利,控制赔付率、合理降低成本(赔付支出)属于企业运行的内在逻辑之一。现实中,也有不少投保者在尽可能地通过获取更多保险理赔套利。

但问题在于,保险行业并非单独运行在金融逻辑之上,而是有两个逻辑同时存在。它还承担着准社会保障功能,直接参与了社会保障体系的建设,帮助家庭分担风险。这不单是保险行业的社会责任,也是其立足之基。

正是基于保险公司长期参与社会保障所建立的信任,消费者才购买保险。信任是两种逻辑之间的平衡点,如果保险公司过于追求利润,导致信任受损,即使再善于精算,产品设计再复杂、保障范围再广,也很难获得认可。

信任对保险行业如此重要,因为保险是一种典型的延迟兑现产品。消费者今天支付保费,但真正验证价值的时刻可能在5年后、10年后甚至更久。在这种情况下,信任是交易成立的前提。

针对保险行业,各国设立了相应的监管机构,作用之一就是平衡机构与消费者之间的力量差距,夯实社会信任基础。这也反映出消费者相对弱势的现实。

相比其他行业,保险领域存在更多信息不对称和专业判断门槛。理赔过程中产生的各种纠纷,也大多起于此。

保险行业也要会算大账

那么,如何解决报道中消费者遇到的难题?

就具体加强消费者保护而言,可通过各种措施降低消费者理赔门槛,跨越信息不对称。如强化医学独立评估机制。在理赔争议实践中,可更多引入第三方医学评估机构或专家意见;提升条款透明度并推进疾病定义标准化;完善消费者咨询与申诉渠道等。

但要从根本上减少保险理赔纠纷,还需从行业自身着手。比如,一个问题是,保险产品设计越来越复杂,保险条款越来越“天书化”,其背后有多少逐利驱动?保险业应尽量避免陷入“套路化”的窠臼。

再如,国内保险长期过于依赖代理人体系。这一群体数量巨大,收入主要靠佣金,竞争极其激烈,销售时说得天花乱坠,用户被误导之后,理赔时则易与保险公司产生纠纷。

而一些保险产品在精算设计时,甚至把行为金融变量也考虑进去,预估理赔争议率。如果有一定比例符合条件的理赔不会被最终赔付,就成了保险公司的超额利润。

此外,监管与法律制度的完善也至关重要。比如推动重症定义统一化,推动保险拒赔集体诉讼机制、惩罚性赔偿机制等。更完善的机制下,如果保险公司“精算”后感觉与消费者持续纠纷在经济上不划算,就会倾向更快完成理赔。

保险行业既要对产品精算,也要会算大账。长远看,即便从保险公司利益角度讲,真正有利的也不是追求少赔付。毕竟,赔付控制越严格,公众信任越低;信任越低,市场发展越困难。

就此看,只有在盈利能力与社会保障功能之间找到合理的平衡点,做到合理赔付、透明赔付和及时赔付;只有当消费者相信保险承诺能够兑现时,保险才能成为家庭风险管理的重要工具,为行业带来持续增长的动力。

撰稿/信海光(专栏作家)

香港新闻社

有视界·有世界

习近平听取李家超述职报告

李家超邀社区客厅家庭礼宾府开派对 共度温馨圣诞

日媒:丰田决定在上海建厂 生产100%电动汽车

全球南方9国明年正式成为金砖伙伴国

李家超分享礼宾府圣诞装饰 祝愿平安喜乐

香港国安处通缉钟剑华等6人 悬赏100万

邓炳强:将向法庭申请没收许智峰犯罪得益 市民不应与潜逃者有任何金钱瓜葛